Responsabilidad de Administradores: La Guía Definitiva para Proteger tu Patrimonio

Tu patrimonio en riesgo por deudas de tu empresa. Guía definitiva sobre responsabilidad de administradores y cómo protegerte en 2025.

La responsabilidad de los administradores de sociedad es el mecanismo legal del artículo 43 de la Ley General Tributaria que permite a Hacienda reclamar deudas fiscales de la empresa directamente al patrimonio personal de quien la gestiona. En 2025, la AEAT inició más de 12.000 procedimientos de derivación de responsabilidad tributaria, un 23% más que el año anterior, pudiendo embargar cuentas, inmuebles y vehículos del administrador.

Esta guía explica los dos tipos de responsabilidad (solidaria y subsidiaria), los supuestos que la activan, y las estrategias de defensa más efectivas para proteger tu patrimonio como administrador, consejero o apoderado.

Qué es la Responsabilidad de Administradores y Por Qué Debería Importarte

La responsabilidad de administradores es el mecanismo legal que permite a la Agencia Tributaria (AEAT) reclamar las deudas fiscales de una empresa directamente a las personas que la gestionan o controlan.

Esto significa que tu casa, tus ahorros, tus inversiones y cualquier bien a tu nombre pueden ser embargados para pagar deudas tributarias de la sociedad, incluso si ya no eres administrador o si la empresa está cerrada.

Mucha gente piensa que una sociedad limitada (SL o SLU) protege automáticamente el patrimonio personal. Grave error. La separación entre persona física y jurídica no es absoluta cuando hablamos de responsabilidades tributarias.

Para entender mejor este concepto fundamental, te recomiendo leer qué es una derivación de responsabilidad y cómo funciona en la práctica.

El Marco Legal: Artículo 43 de la Ley General Tributaria

La base legal de todo esto se encuentra en el artículo 43 de la Ley General Tributaria (LGT), la norma que regula el sistema tributario español y que puedes consultar en el BOE.

Este artículo establece dos tipos principales de responsabilidad para los administradores:

- Responsabilidad subsidiaria (artículo 43.1.a): Hacienda debe intentar cobrar primero a la sociedad. Solo si no puede, va contra el administrador.

- Responsabilidad solidaria (artículo 43.1.b): Hacienda puede ir directamente contra el administrador sin intentar cobrar primero a la empresa. Es el escenario más peligroso.

La diferencia entre estos dos tipos es crucial para tu estrategia de defensa. Te lo explico en detalle en este artículo sobre diferencias entre responsabilidad solidaria y subsidiaria.

Además, la responsabilidad del administrador no se limita a deudas tributarias con Hacienda. La Tesorería General de la Seguridad Social (TGSS) puede derivar cuotas impagadas con un procedimiento y defensas distintos. Consulta nuestra guía sobre derivación de responsabilidad en Seguridad Social.

Responsabilidad Subsidiaria (Art. 43.1.a): El Caso Más Común

Este supuesto aplica cuando el administrador ha cometido infracciones tributarias. Los casos más frecuentes incluyen:

- No presentar declaraciones de impuestos obligatorias (IVA, IRPF, Sociedades)

- Presentar declaraciones incorrectas con datos falsos

- Actuar con culpa o negligencia en la gestión tributaria

- No atender requerimientos de Hacienda

- Cesar en la actividad sin cumplir las obligaciones fiscales pendientes

Responsabilidad Solidaria (Art. 43.1.b): El Escenario de Alto Riesgo

Este supuesto es mucho más peligroso porque no requiere que exista infracción. Aplica automáticamente en estos casos:

- Cese de actividad sin presentar las declaraciones fiscales pendientes

- Cese de actividad sin pagar las deudas tributarias existentes

- Desaparición del domicilio fiscal sin comunicar el cambio

- No tener bienes suficientes para el cobro de la deuda

Tabla Comparativa: Subsidiaria vs Solidaria

| Característica | Subsidiaria (Art. 43.1.a) | Solidaria (Art. 43.1.b) |

|---|---|---|

| Requisito | Infracción tributaria | Cese sin regularizar |

| Orden de cobro | Primero empresa, luego administrador | Directo al administrador |

| Dificultad defensa | Media (se puede probar diligencia) | Alta (presunción legal) |

| Alcance temporal | Durante el cargo y 1 año después | Durante el cargo y hasta 4 años |

| Casos típicos | Gestión negligente, infracciones | Cierre empresa, desaparición |

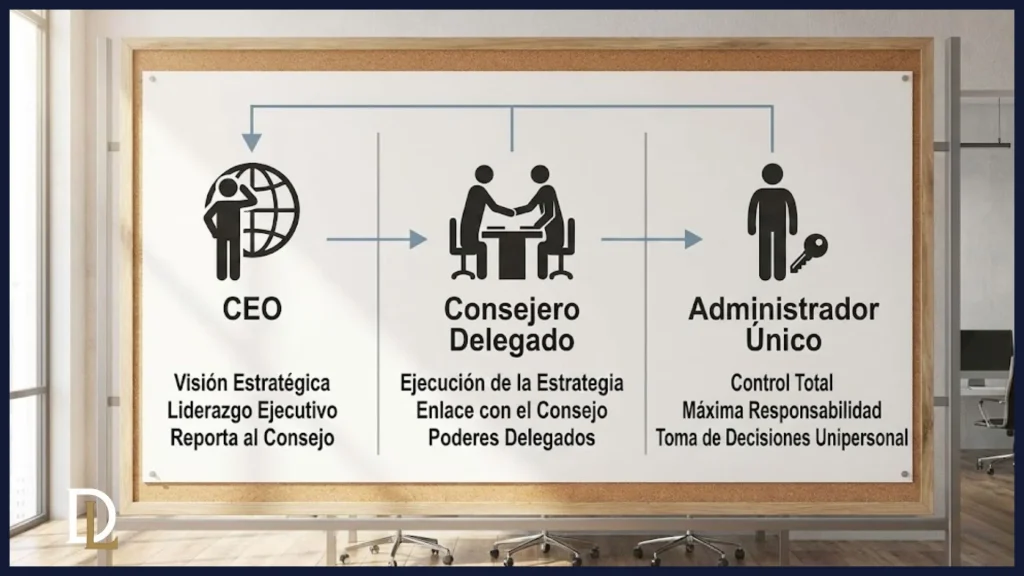

Quién Puede Ser Declarado Responsable: No Solo los Administradores Formales

Aquí viene una sorpresa desagradable para muchos: no hace falta ser administrador oficial para que Hacienda te declare responsable.

Pueden ser declarados responsables:

Administradores de hecho: Personas que gestionan la empresa sin estar inscritas oficialmente como administradores. Si tomas decisiones, firmas documentos o actúas como si lo fueras, Hacienda puede considerarte administrador de hecho.

Administradores de derecho: Los que figuran inscritos en el Registro Mercantil. Este es el caso más evidente.

Liquidadores: Si la sociedad está en liquidación, los liquidadores asumen las mismas responsabilidades que los administradores.

Apoderados con facultades generales: Si tienes poder general de la empresa, puedes ser considerado responsable en algunos casos.

Administradores solidarios o mancomunados: Todos responden, incluso si uno solo gestionaba realmente.

Administradores cesados: Puedes ser responsable de deudas generadas durante tu mandato, incluso años después de haber dejado el cargo.

El Alcance Temporal: Cuándo Puedes Ser Responsable (Incluso Después de Dejar el Cargo)

Una de las preguntas que más escucho es: “Ya no soy administrador, ¿pueden ir contra mí?” Mala noticia: sí, pueden.

La responsabilidad de los administradores no termina el día que dejas el cargo. El alcance temporal depende del tipo de responsabilidad:

Responsabilidad Subsidiaria: Durante el Cargo + 1 Año

Puedes ser responsable de las deudas que se generen:

- Durante el tiempo en que ocupaste el cargo

- Hasta un año después de cesar como administrador

- Siempre que la infracción se haya cometido durante tu mandato

Responsabilidad Solidaria: Hasta 4 Años Después del Cese

Este es el caso más peligroso. Puedes ser declarado responsable:

- De deudas tributarias que existían cuando cesaste

- Si la sociedad cesó en su actividad sin pagar

- Hasta que prescriba la deuda (normalmente 4 años)

Para entender mejor los plazos y cómo pueden jugarte a favor, lee el artículo completo sobre prescripción en derivaciones.

El Procedimiento de Derivación: Qué Esperar y Cuándo Actuar

Si Hacienda decide ir contra ti, seguirá un procedimiento administrativo específico. Conocer los pasos te da ventaja para defenderte eficazmente.

1. Inicio del expediente

Hacienda abre un expediente de derivación contra ti. Puede hacerlo de oficio o a petición del órgano de recaudación.

2. Notificación y audiencia

Recibes una notificación oficial donde te informan de la intención de declararte responsable. Tienes 15 días hábiles para presentar alegaciones. Este es tu primer (y mejor) momento para defenderte.

3. Resolución del expediente

Hacienda dicta una resolución donde decide si te declara o no responsable y por qué importe.

4. Notificación de la resolución

Si la resolución es desfavorable, te notifican formalmente la derivación. A partir de aquí, tienes plazo para pagar o recurrir.

5. Periodo voluntario de pago

Tienes un plazo para pagar voluntariamente o solicitar aplazamiento/fraccionamiento.

6. Vía ejecutiva

Si no pagas, Hacienda inicia el procedimiento de apremio: embargo de cuentas, nóminas, bienes, inmuebles…

Para conocer todos los detalles, plazos exactos y documentación necesaria en cada fase, consulta el artículo completo sobre el procedimiento de derivación paso a paso.

Estrategias de Defensa: Cómo Proteger Tu Patrimonio

No todo está perdido si recibes una derivación. Existen múltiples vías de defensa que, bien ejecutadas, pueden anular completamente la responsabilidad o reducirla significativamente.

1. Demostrar que Actuaste con Diligencia Debida

En casos de responsabilidad subsidiaria (art. 43.1.a), puedes defenderte probando que actuaste como un administrador diligente:

- Presentaste todas las declaraciones fiscales en plazo

- Atendiste los requerimientos de Hacienda

- Implementaste un sistema de control fiscal en la empresa

- Delegaste en profesionales cualificados (asesor fiscal)

- Tomaste decisiones razonables dadas las circunstancias de la empresa

2. Cuestionar el Presupuesto Habilitante

Hacienda debe demostrar que se cumplen todos los requisitos legales para la derivación. Puedes atacar:

- La existencia de la deuda principal

- La declaración de fallido de la sociedad

- Tu condición de administrador en el momento de los hechos

- La relación causal entre tu gestión y la deuda

- Vicios formales en el procedimiento

3. Alegar Prescripción

Si han pasado más de 4 años desde que se generó la deuda, podrías alegar prescripción. Ojo: Hacienda tiene trucos para interrumpir la prescripción, así que necesitas analizar bien las fechas.

4. Acreditar Administrador de Hecho Diferente

Si existe otra persona que realmente gestionaba la empresa (socio mayoritario, apoderado, etc.), puedes demostrarlo para desviar la responsabilidad.

5. Solicitar División de Responsabilidad

Si había varios administradores, puedes pedir que se divida la deuda entre todos proporcionalmente, en lugar de responder solidariamente por el total.

Para implementar estas estrategias con garantías, necesitas conocer las tácticas específicas que funcionan en cada caso. Te lo cuento todo en el artículo sobre cómo defenderse de una derivación.

Medidas Preventivas: Protégete ANTES de que Llegue el Problema

La mejor defensa es no necesitar defenderse. Estas son las medidas que todo administrador inteligente debería tomar desde el primer día:

✅ Mantén la contabilidad y fiscalidad al día

Parece obvio, pero muchos administradores se relajan aquí. Asegúrate de que todas las declaraciones se presentan en plazo, aunque sea con resultado cero.

✅ Documenta TODO

Si delegas la gestión fiscal en un asesor, déjalo por escrito. Si tomas decisiones financieras importantes, levanta acta. Si recibes requerimientos de Hacienda, responde por escrito. La documentación es tu seguro de vida.

✅ Atiende inmediatamente cualquier comunicación de Hacienda

Ignorar a la AEAT es la peor decisión que puedes tomar. Cada requerimiento desatendido es una prueba en tu contra en un futuro procedimiento de derivación.

✅ Si la empresa va mal, actúa rápido

Si la sociedad entra en crisis, no cierres sin más. Regulariza la situación fiscal, presenta las declaraciones pendientes, solicita aplazamientos si es necesario. El cese caótico es el camino directo a la responsabilidad solidaria.

✅ Considera dimitir formalmente si las cosas se tuercen

Si ves que la empresa va hacia el desastre y no puedes hacer nada, valora dimitir formalmente y que conste en el Registro Mercantil. Esto limita tu responsabilidad temporal. Pero cuidado: dimite cuando aún se puede regularizar todo, no cuando ya es tarde.

✅ Contrata un seguro de responsabilidad civil D&O

Algunas pólizas cubren responsabilidades tributarias derivadas. No es barato, pero puede salvarte el patrimonio.

✅ Separa patrimonio personal y empresarial

No mezcles cuentas personales y de la empresa. No uses la empresa para gastos personales. No compres bienes personales con fondos de la sociedad. Estas prácticas te convierten en administrador de hecho incluso si no lo eres formalmente.

Cuándo Necesitas Ayuda Legal Especializada

Seamos realistas: defenderte de una derivación no es algo que puedas hacer solo. La legislación tributaria es compleja, los procedimientos son técnicos, y un error puede costarte tu patrimonio.

Necesitas un abogado especializado en derecho tributario si:

- Has recibido una notificación de inicio de expediente de derivación

- Hacienda te ha declarado responsable por una deuda superior a 10.000€

- Estás pensando en cerrar una empresa con deudas fiscales

- Te han embargado cuentas o bienes por deudas de una sociedad

- Eres administrador de una empresa en concurso de acreedores

- Quieres dimitir como administrador pero la empresa tiene deudas con Hacienda

- Ya recurriste una derivación y te la desestimaron

En Derivum Legal llevamos años especializándonos exclusivamente en defensa frente a derivaciones de responsabilidad. Hemos ayudado a decenas de administradores a anular derivaciones millonarias o reducirlas significativamente.

Si necesitas ayuda, puedes consultar nuestros servicios especializados en defensa tributaria o ver algunos de nuestros casos de éxito en defensa de administradores.

Casos Reales de Derivación a Administradores (Y Cómo Se Resolvieron)

Nada ilustra mejor estos conceptos que ver casos reales. Aquí tienes tres ejemplos de administradores que vinieron a nosotros desesperados:

Caso 1: Administrador de Sociedad Inactiva

Situación: Carmen era administradora única de una SL que dejó de tener actividad en 2018. No cerró formalmente la sociedad ni presentó las declaraciones fiscales de los años posteriores. En 2022 recibió una derivación solidaria por 67.000€.

Nuestra estrategia: Demostramos que la sociedad no había tenido actividad económica real, que no existía obligación de presentar ciertas declaraciones al no haber operaciones, y que Carmen había actuado diligentemente cerrando la actividad operativa. Argumentamos ausencia del presupuesto habilitante para la derivación solidaria.

Resultado: Anulación completa de la derivación en vía económico-administrativa. Carmen no pagó ni un euro.

Caso 2: CEO que Nunca Fue Administrador Formal

Situación: Miguel era CEO y tenía poder general de una empresa. El administrador formal era otro socio que vivía fuera de España. Hacienda derivó a Miguel como “administrador de hecho” por 234.000€.

Nuestra estrategia: Demostramos que Miguel tenía limitaciones en su poder, que las decisiones fiscales y financieras las tomaba el administrador formal, y que Miguel solo ejecutaba decisiones operativas. Aportamos emails, actas y documentación que probaba la cadena de decisión real.

Resultado: Anulación de la derivación a Miguel. Hacienda redirigió el procedimiento al administrador formal.

Caso 3: Administrador Solidario que Delegó en Asesor

Situación: Javier era administrador solidario (había otro administrador). La empresa no presentó declaraciones de IVA durante dos años. Hacienda derivó a ambos por 156.000€. Javier tenía un contrato con un asesor fiscal que no había cumplido.

Nuestra estrategia: Probamos que Javier había delegado expresamente la gestión fiscal en un profesional, mediante contrato firmado y pagos mensuales. Demostramos que Javier no tenía conocimientos fiscales y que actuó diligentemente al contratar un experto. Solicitamos división proporcional de responsabilidad y dirigimos la acción también contra el asesor negligente.

Resultado: Reducción de la responsabilidad de Javier al 30% (46.800€). El otro administrador asumió el 70%. Además, iniciamos acciones civiles contra el asesor para recuperar daños.

Los 5 Errores Fatales que Cometen los Administradores (Y Cómo Evitarlos)

Después de ver cientos de casos, he identificado los errores que más patrimonio han destruido:

❌ Error #1: Ignorar las notificaciones de Hacienda

Pensar que si no abres la carta el problema desaparece es suicidio patrimonial. Cada día que pasa sin actuar reduce tus opciones de defensa.

❌ Error #2: Confiar en que “la sociedad limitada me protege”

La limitación de responsabilidad NO aplica en derivaciones tributarias. Esto lo descubren miles de administradores cada año… cuando ya es tarde.

❌ Error #3: Cerrar la empresa sin regularizar con Hacienda

Esto activa automáticamente la responsabilidad solidaria (art. 43.1.b). Es el error más caro que puedes cometer como administrador.

❌ Error #4: No documentar la delegación en profesionales

Si delegas en un asesor fiscal, hazlo por escrito. Si no puedes probar que delegaste, Hacienda presume que tú gestionabas directamente.

❌ Error #5: Esperar al juicio contencioso para defenderse

La fase de alegaciones administrativa es tu mejor oportunidad. Si la desperdicias, llegar a contencioso te costará años y decenas de miles de euros más en costes legales.

Preguntas Frecuentes sobre Responsabilidad de Administradores

¿Pueden embargarme la vivienda habitual por deudas de mi empresa?

Sí. Aunque la vivienda habitual tiene cierta protección en algunos procedimientos (como concursos), Hacienda puede embargar tu vivienda si te han derivado responsabilidad tributaria. La protección de la vivienda habitual no aplica en apremios tributarios. Lo que sí existe es un mínimo inembargable (unos 1.500€/mes según cargas familiares).

¿Cuánto tiempo tiene Hacienda para derivarme responsabilidad?

Hacienda tiene 4 años desde que finaliza el plazo voluntario de pago de la deuda principal. Pero ojo: ese plazo puede interrumpirse con cualquier actuación administrativa. Además, si hay infracción penal (delito fiscal), el plazo puede ser mayor.

¿Me puede derivar Hacienda si ya no soy administrador?

Sí. Puedes ser declarado responsable de deudas generadas durante tu mandato, incluso años después de haber cesado. La responsabilidad subsidiaria alcanza hasta 1 año después del cese. La solidaria puede llegar hasta la prescripción de la deuda (4 años generalmente).

¿Qué pasa si éramos varios administradores?

En principio, la responsabilidad es solidaria: Hacienda puede reclamar el total a cualquiera de vosotros. Pero puedes solicitar que se divida la responsabilidad proporcionalmente si demuestras el grado de participación de cada uno. También puedes repetir contra los demás administradores después de pagar.

¿Puedo negociar o aplazar una deuda derivada?

Sí. Una vez que te han declarado responsable, puedes solicitar aplazamiento o fraccionamiento como cualquier otro deudor tributario. Normalmente Hacienda exige garantías (aval bancario, hipoteca) si el importe es elevado. También puedes intentar negociar una quita en determinadas circunstancias.

¿Merece la pena recurrir o es perder el tiempo?

Merece la pena, y mucho. Los índices de estimación de recursos contra derivaciones no son despreciables si se plantean bien. Hemos conseguido anulaciones totales o reducciones significativas en más del 60% de los casos que hemos llevado. No recurrir es regalarle tu patrimonio a Hacienda.

¿Cubre el seguro D&O las derivaciones tributarias?

Depende de la póliza. Algunos seguros de responsabilidad civil de administradores y directivos (D&O) cubren responsabilidades tributarias, pero muchos las excluyen expresamente. Si tienes uno, revisa las condiciones. Si estás pensando en contratarlo, asegúrate de que incluya cobertura tributaria específica.

Conclusión: Tu Patrimonio Está en Juego, Pero No Estás Indefenso

La responsabilidad tributaria de administradores es una de las amenazas patrimoniales más graves que existen en España. Miles de administradores lo descubren cada año de la peor manera posible: con un embargo en su cuenta corriente o una notificación reclamando cientos de miles de euros.

Pero no estás indefenso. Existen estrategias de defensa probadas, argumentos legales sólidos y vías para anular o reducir estas derivaciones. Lo que necesitas es:

- Actuar rápido (los plazos son implacables)

- Conocer tus derechos y las obligaciones reales de Hacienda

- Preparar una defensa técnica y bien fundamentada

- Tener a tu lado profesionales que conozcan esta materia específica

Si eres administrador y estás en alguna de estas situaciones:

- Has recibido una notificación de derivación

- Tu empresa tiene deudas con Hacienda

- Estás pensando en cerrar o dimitir

- Quieres proteger tu patrimonio de forma preventiva

…no esperes a que sea demasiado tarde. Contacta con nuestro equipo especializado y te ayudaremos a evaluar tu situación sin compromiso.

Tu patrimonio personal, tu casa, tus ahorros… están en juego. Pero con la estrategia correcta y ayuda especializada, puedes protegerlos.

Herramientas relacionadas

- Test de Riesgo de Derivación: Evalúa en 2 minutos si Hacienda puede exigirte personalmente las deudas de tu sociedad.

Contenido Relacionado

- Guía completa sobre derivación de responsabilidad tributaria

- Diferencias clave entre responsabilidad solidaria y subsidiaria

- Cómo defenderse paso a paso de una derivación

- Plazos de prescripción que debes conocer

Defensa especializada en tu ciudad

Atendemos casos de administradores en toda España: Barcelona, Madrid, Valencia, Sevilla, Málaga, Bilbao y más ciudades.

Enric Hernández

Abogado especialista en derivacion tributaria

Articulos relacionados

¿Necesitas asesoramiento especializado?

Nuestro equipo de abogados expertos en derivación de responsabilidad tributaria puede ayudarte a proteger tu patrimonio.