Responsabilidad del CEO y Consejero Delegado: Casos de Alto Impacto

Si ocupas el cargo de CEO o Consejero Delegado de una sociedad española, tu patrimonio personal puede responder de las deudas tributarias de la empresa.

Si ocupas el cargo de CEO o Consejero Delegado de una sociedad española, existe una realidad que probablemente nadie te ha explicado con total claridad: tu patrimonio personal puede responder de las deudas tributarias de la empresa. Esta responsabilidad, conocida técnicamente como derivación de responsabilidad tributaria, ha experimentado un incremento exponencial en los últimos años, afectando especialmente a altos directivos y ejecutivos C-level.

En Derivum Legal, con más de 26 años de experiencia defendiendo a administradores y ejecutivos frente a Hacienda, hemos analizado cientos de casos de derivación contra CEOs y Consejeros Delegados. Nuestra tasa de éxito del 90% en la defensa de estos procedimientos nos permite ofrecerte una visión práctica y actualizada de los riesgos específicos que enfrentas y las estrategias probadas para proteger tu patrimonio.

Si quieres entender el marco completo de la responsabilidad de administradores, te recomendamos consultar nuestra guía definitiva. En este artículo nos centraremos específicamente en las particularidades que afectan a los cargos de CEO y Consejero Delegado, con casos reales de alto impacto que ilustran los riesgos y las soluciones disponibles.

Marco Legal del CEO y Consejero Delegado en el Ambito Tributario

La figura del Consejero Delegado en España se regula principalmente a través del artículo 249 de la Ley de Sociedades de Capital, que establece la delegación permanente de facultades del consejo de administración en uno o varios de sus miembros. Esta delegación convierte al CEO o Consejero Delegado en el ejecutor efectivo de las decisiones empresariales, con las consecuencias tributarias que esto implica.

Naturaleza juridica del cargo de Consejero Delegado

El Consejero Delegado no es un mero empleado de alto nivel: es un administrador de pleno derecho con todas las obligaciones y responsabilidades inherentes al cargo. La jurisprudencia del Tribunal Supremo ha sido contundente al establecer que la delegación de facultades no exime al Consejo de Administración de su deber de vigilancia, pero sí atribuye al Consejero Delegado una responsabilidad directa y personal sobre los actos ejecutados bajo su mandato.

En el ámbito tributario, esta configuración tiene consecuencias determinantes:

-

Responsabilidad tributaria directa: El CEO responde personalmente por las infracciones tributarias cometidas durante su gestión efectiva.

-

Presunción de culpabilidad cualificada: Al tener el control efectivo de la gestión, Hacienda presume que las irregularidades tributarias son consecuencia directa de sus decisiones.

-

Ampliación del período de responsabilidad: La responsabilidad puede extenderse a ejercicios anteriores si existía continuidad en el cargo.

Base legal de la derivacion de responsabilidad al CEO

La Agencia Tributaria fundamenta la derivación de responsabilidad a CEOs y Consejeros Delegados principalmente en el artículo 43.1.a de la Ley General Tributaria. Este precepto establece la responsabilidad subsidiaria de quienes, siendo administradores de hecho o de derecho, no realizaren los actos necesarios que sean de su incumbencia para el cumplimiento de las obligaciones y deberes tributarios.

Para profundizar en el alcance completo de este artículo y sus implicaciones prácticas, consulta nuestro análisis detallado sobre el artículo 43.1.a de la LGT, donde examinamos los requisitos específicos que debe acreditar Hacienda para derivar la responsabilidad.

Tabla comparativa: Normativa aplicable al CEO y Consejero Delegado

| Norma | Artículo | Contenido relevante para el CEO |

|---|---|---|

| Ley General Tributaria | Art. 43.1.a | Responsabilidad subsidiaria por omisión de deberes tributarios |

| Ley General Tributaria | Art. 43.1.b | Responsabilidad por cese de actividad con deudas pendientes |

| Ley de Sociedades de Capital | Art. 236 | Deber de diligencia del administrador |

| Ley de Sociedades de Capital | Art. 249 | Régimen de delegación de facultades del consejo |

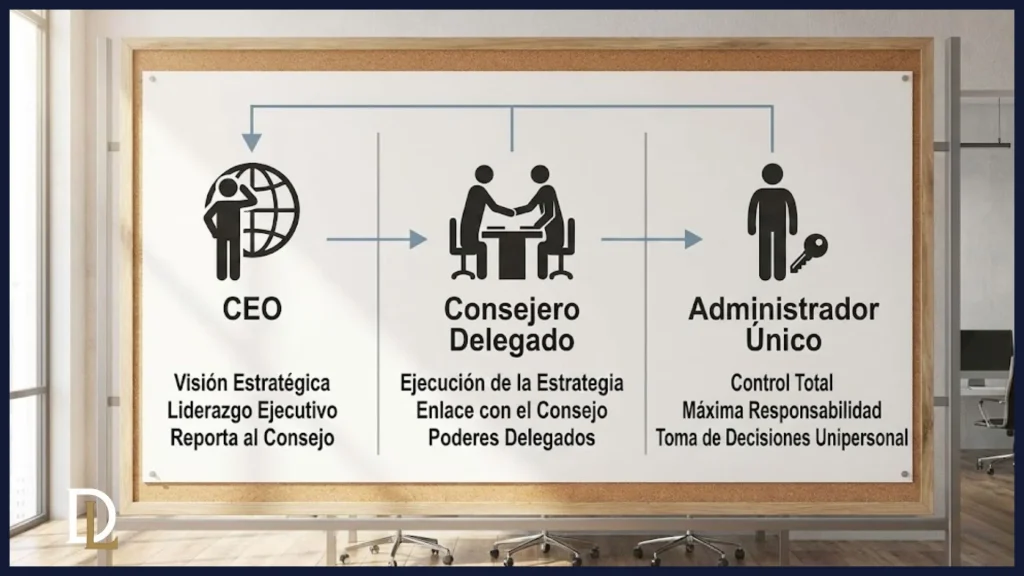

Diferencias entre el CEO, el Consejero Delegado y el Administrador Unico

Uno de los errores más frecuentes en la práctica profesional es equiparar automáticamente la responsabilidad del CEO con la del administrador único. Si bien ambas figuras pueden responder tributariamente, existen diferencias sustanciales que afectan tanto a la extensión de la responsabilidad como a las estrategias de defensa disponibles.

Para una comprensión completa del régimen general de responsabilidad, recomendamos consultar nuestra guía completa sobre responsabilidad de administradores, donde analizamos cada supuesto en detalle.

| Aspecto | CEO / Consejero Delegado | Administrador Único |

|---|---|---|

| Estructura orgánica | Forma parte de un consejo de administración | Órgano unipersonal de administración |

| Delegación de facultades | Recibe facultades delegadas del consejo | Ostenta todas las facultades por ley |

| Responsabilidad compartida | Puede compartirse con otros consejeros | Concentrada en una sola persona |

| Deber de vigilancia | Supervisado por el consejo de administración | Sin supervisión orgánica interna |

| Estrategia de defensa | Puede alegar limitación de competencias | Difícilmente puede alegar desconocimiento |

El rol del CEO en empresas con consejo de administracion

En estructuras corporativas complejas, el CEO o Consejero Delegado actúa como el brazo ejecutor del consejo de administración. Esta posición tiene implicaciones específicas para la derivación de responsabilidad tributaria:

-

Responsabilidad por actos ejecutivos: El CEO responde directamente por las decisiones que adopta en ejercicio de las facultades delegadas.

-

Posible exoneración parcial: Si determinadas materias tributarias no fueron delegadas al CEO, este puede alegar falta de competencia específica.

-

Concurrencia de responsables: La derivación puede afectar simultáneamente al CEO y a otros miembros del consejo.

Casos de Alto Impacto: Derivaciones Millonarias a CEOs

La experiencia acumulada en Derivum Legal nos permite compartir casos reales que ilustran tanto los riesgos como las oportunidades de defensa efectiva. Estos ejemplos demuestran la importancia de contar con asesoramiento especializado desde el primer momento.

Para conocer más sobre los riesgos específicos de mantener cargos en sociedades sin actividad, consulta nuestro artículo sobre sociedades inactivas como bomba de relojería fiscal.

Situaciones de Maximo Riesgo para el CEO y Consejero Delegado

La experiencia en procedimientos de derivación nos permite identificar una serie de situaciones que incrementan exponencialmente el riesgo de que Hacienda dirija sus actuaciones contra el CEO o Consejero Delegado. Conocer estos escenarios es el primer paso para adoptar medidas preventivas eficaces.

1. Crisis empresarial y decisiones de tesoreria

Cuando la empresa atraviesa dificultades financieras, el CEO frecuentemente debe tomar decisiones sobre la priorización de pagos. Si se opta por satisfacer a proveedores o entidades financieras antes que a Hacienda, la AEAT puede interpretar esta conducta como una omisión deliberada de las obligaciones tributarias.

2. Operaciones con partes vinculadas

Las transacciones entre la empresa y otras sociedades del grupo o con personas vinculadas al CEO están sometidas a un escrutinio especialmente intenso. Hacienda analiza con lupa las operaciones a precios de transferencia, los préstamos intragrupo y cualquier flujo económico que pueda suponer una descapitalización artificial de la sociedad deudora.

3. Procesos de reestructuracion empresarial

Las fusiones, escisiones, transmisiones de unidades productivas y otras operaciones de reestructuración son objeto de especial atención por parte de la AEAT. El CEO que participa en estas decisiones puede verse afectado por la responsabilidad del artículo 42.1.c de la LGT (sucesión de empresas).

4. Sociedades en situacion de inactividad prolongada

Mantener el cargo de CEO en una sociedad que ha cesado su actividad sin proceder a su liquidación formal es una de las situaciones de mayor riesgo. La responsabilidad puede derivarse años después del cese efectivo, cuando la deuda tributaria ha generado importantes recargos e intereses.

Matriz de riesgo para el CEO y Consejero Delegado

| Situación | Nivel de riesgo | Artículo LGT | Tipo de responsabilidad |

|---|---|---|---|

| Crisis de tesorería con impagos a Hacienda | MUY ALTO | Art. 43.1.a | Subsidiaria |

| Cese de actividad sin liquidación | MUY ALTO | Art. 43.1.b | Subsidiaria |

| Operaciones con partes vinculadas | ALTO | Art. 43.1.a / 43.2 | Subsidiaria / Solidaria |

| Reestructuración empresarial | ALTO | Art. 42.1.c | Solidaria |

| Administración de sociedad inactiva | MEDIO-ALTO | Art. 43.1.b | Subsidiaria |

| Grupo empresarial (CEO de matriz) | MEDIO | Art. 43.1.g / 43.1.h | Subsidiaria |

Estrategias de Defensa para el CEO y Consejero Delegado

La defensa efectiva frente a una derivación de responsabilidad tributaria requiere una estrategia integral que combine argumentos jurídicos sólidos con una documentación exhaustiva. En nuestra experiencia, los CEOs y Consejeros Delegados disponen de líneas de defensa específicas que, adecuadamente articuladas, permiten proteger tu patrimonio personal de forma efectiva.

1. Delimitacion del ambito de facultades delegadas

A diferencia del administrador único, el CEO actúa en virtud de facultades expresamente delegadas por el consejo de administración. Esta delegación delimita el alcance de su responsabilidad. Si determinadas decisiones tributarias (por ejemplo, la aprobación de operaciones extraordinarias o la política fiscal del grupo) no fueron delegadas, el CEO puede alegar falta de competencia específica sobre esas materias.

-

Documentación clave: Escritura de delegación de facultades inscrita en el Registro Mercantil.

-

Actas del consejo: Decisiones adoptadas por el pleno del consejo en materias no delegadas.

-

Reglamento interno: Normas internas que establezcan la distribución de competencias.

2. Acreditacion de la diligencia profesional

El artículo 43.1.a LGT establece la responsabilidad por no realizar los actos necesarios para el cumplimiento de las obligaciones tributarias. Demostrar que el CEO adoptó todas las medidas razonables para garantizar dicho cumplimiento puede ser determinante para enervar la derivación.

Elementos probatorios relevantes:

-

Informes periódicos al consejo sobre la situación tributaria de la sociedad.

-

Contratación de asesores fiscales externos y seguimiento de sus recomendaciones.

-

Implementación de sistemas de compliance tributario.

-

Comunicaciones escritas alertando de riesgos fiscales identificados.

3. Analisis de la prescripcion

La prescripción es una de las líneas de defensa más efectivas y, frecuentemente, menos exploradas. El plazo de cuatro años para derivar la responsabilidad al administrador comienza a computar desde un momento diferente al de la prescripción de la deuda principal. Un análisis riguroso de los plazos puede revelar que parte o toda la derivación está prescrita.

4. Impugnacion de la culpabilidad

La derivación de responsabilidad subsidiaria exige que la conducta del administrador sea, al menos, negligente. El CEO puede defenderse acreditando que actuó con la diligencia de un ordenado empresario, que las irregularidades tributarias fueron consecuencia de factores externos o que no existía nexo causal entre su conducta y el impago tributario.

Medidas Preventivas: Como Protegerse Antes de la Derivacion

La mejor defensa frente a una derivación de responsabilidad tributaria es la prevención. Un CEO o Consejero Delegado informado y proactivo puede adoptar medidas que, llegado el caso, dificulten significativamente la acción de Hacienda o, al menos, proporcionen una base sólida para la defensa.

Protocolo de actuacion preventiva para CEOs

-

Documentación exhaustiva de decisiones: Cada decisión relevante debe quedar documentada por escrito, con las razones que la motivaron y los informes que la respaldaron.

-

Seguimiento periódico de la situación tributaria: Establecer reuniones trimestrales con el departamento fiscal o asesores externos para revisar el cumplimiento de obligaciones.

-

Alertas tempranas ante dificultades: Comunicar formalmente al consejo cualquier situación que pueda comprometer el cumplimiento tributario.

-

Delimitación clara de competencias: Asegurar que la escritura de delegación de facultades esté actualizada y delimite con precisión el ámbito de actuación del CEO.

-

Seguro de responsabilidad D&O: Verificar que la cobertura incluye específicamente la responsabilidad tributaria derivada.

¿Cubre el seguro D&O las derivaciones tributarias?

El seguro de responsabilidad de administradores y directivos (D&O) es una herramienta frecuentemente mal comprendida. No todas las pólizas cubren las derivaciones de responsabilidad tributaria, y aquellas que lo hacen suelen establecer limitaciones y exclusiones significativas.

Aspectos a verificar en tu póliza D&O:

-

Cobertura expresa de responsabilidad tributaria derivada.

-

Límites de indemnización para este tipo de reclamaciones.

-

Exclusiones por conductas dolosas o gravemente negligentes.

-

Cobertura de gastos de defensa jurídica desde el inicio del procedimiento.

Preguntas Frecuentes sobre la Responsabilidad del CEO

¿Puede Hacienda embargar mi patrimonio personal si soy CEO?

Sí, pero únicamente después de declarar fallido al deudor principal (la sociedad) y seguir el procedimiento legal de derivación de responsabilidad. La responsabilidad del CEO es generalmente subsidiaria, lo que significa que Hacienda debe agotar primero las posibilidades de cobro frente a la empresa.

¿Que diferencia hay entre CEO y Consejero Delegado a efectos tributarios?

A efectos de responsabilidad tributaria, ambas figuras tienen un tratamiento equivalente. El término CEO es más común en el ámbito empresarial anglosajón, mientras que Consejero Delegado es la denominación técnica en Derecho societario español. Ambos responden en calidad de administradores de derecho con facultades delegadas.

¿Respondo de las deudas tributarias anteriores a mi nombramiento?

Con carácter general, no. La responsabilidad del CEO se limita al período de ejercicio efectivo del cargo. No obstante, si al aceptar el cargo no adoptó las medidas necesarias para regularizar situaciones tributarias preexistentes conocidas, podría verse afectado por una responsabilidad parcial.

¿Cuanto tiempo tiene Hacienda para derivarme la responsabilidad?

El plazo general es de cuatro años desde que Hacienda puede ejercitar la acción de derivación. Este momento varía según el tipo de responsabilidad, pero generalmente coincide con la declaración de fallido del deudor principal o con el momento en que se constata la conducta que fundamenta la derivación.

¿Que ocurre si dimito como CEO antes de que llegue la derivacion?

La dimisión no elimina la responsabilidad por las obligaciones tributarias devengadas durante tu mandato. Lo relevante es quién ostentaba el cargo cuando se produjo la infracción o el incumplimiento, no quién lo ostenta cuando Hacienda inicia el procedimiento de derivación.

¿Eres CEO o Consejero Delegado? Protege tu Patrimonio Ahora

Si ocupas un cargo de alta dirección y te preocupa tu exposición a posibles derivaciones de responsabilidad tributaria, o si ya has recibido una notificación de Hacienda, actuar con rapidez es determinante para proteger tu patrimonio personal y tu futuro profesional.

En Derivum Legal hemos defendido con éxito a cientos de ejecutivos C-level frente a procedimientos de derivación de responsabilidad, logrando anulaciones totales o reducciones significativas de los importes reclamados. Nuestra experiencia de más de 26 años y nuestra tasa de éxito del 90% nos avalan.

Herramientas relacionadas

- Test de Riesgo de Derivación: Evalúa en 2 minutos si Hacienda puede exigirte personalmente las deudas de tu sociedad.

Conoce nuestros casos de éxito en derivaciones y descubre cómo hemos ayudado a ejecutivos como tú a proteger su patrimonio frente a Hacienda.

Para una comprensión completa de todos los aspectos de la responsabilidad tributaria de administradores, te invitamos a consultar nuestra Guía Definitiva sobre Responsabilidad de Administradores, donde encontrarás información detallada sobre todos los supuestos de responsabilidad, plazos, defensas disponibles y estrategias de protección patrimonial.

Enric Hernández

Abogado especialista en derivacion tributaria

Articulos relacionados

¿Necesitas asesoramiento especializado?

Nuestro equipo de abogados expertos en derivación de responsabilidad tributaria puede ayudarte a proteger tu patrimonio.