Responsabilidad Solidaria vs Subsidiaria: Diferencias Clave y Consecuencias

Descubre las diferencias entre responsabilidad solidaria y subsidiaria tributaria. Guía completa con tabla comparativa, consecuencias legales y estrategias de defensa para empresarios.

Resumen

Este artículo analiza en profundidad las diferencias críticas entre la responsabilidad solidaria y subsidiaria en materia tributaria, dos figuras jurídicas que pueden comprometer gravemente el patrimonio de administradores, socios y terceros. Descubrirá las consecuencias prácticas de cada modalidad, el orden de prelación en el cobro, los plazos de actuación de Hacienda y estrategias defensivas probadas para proteger su patrimonio personal.

Introducción: ¿Por Qué Debe Preocuparle Esta Distinción?

Recibir una notificación de derivación de responsabilidad tributaria es uno de los momentos más críticos para cualquier empresario o administrador. Sin embargo, muchos desconocen que no todas las derivaciones son iguales: la diferencia entre ser declarado responsable solidario o subsidiario puede suponer que Hacienda embargue sus bienes inmediatamente o que deba esperar a agotar otras vías de cobro.

Esta distinción no es meramente teórica. Determina el orden en que la Agencia Tributaria puede exigirle el pago, los plazos de prescripción aplicables y, en última instancia, si su patrimonio personal está en riesgo inmediato o diferido.

Como despacho especializado en defensa tributaria, en Derivum Legal hemos defendido con éxito a cientos de empresarios frente a derivaciones de responsabilidad. En este artículo, le explicaremos de forma clara y práctica las diferencias entre ambas figuras jurídicas, sus consecuencias y cómo protegerse eficazmente.

¿Qué es la Responsabilidad Tributaria?

Antes de analizar las diferencias, es fundamental comprender el concepto general de qué es la derivación de responsabilidad tributaria. Según los artículos 41 a 43 de la Ley General Tributaria (LGT), la responsabilidad tributaria permite a la Administración exigir el pago de deudas fiscales a personas distintas del deudor principal cuando se cumplen determinados requisitos legales.

El Marco Legal Fundamental

La Ley 58/2003, de 17 de diciembre, General Tributaria establece dos grandes categorías de responsabilidad:

- Responsabilidad solidaria (artículo 42 LGT)

- Responsabilidad subsidiaria (artículo 43 LGT)

Esta diferenciación no es arbitraria: responde a la gravedad de la conducta del responsable, su grado de participación en el incumplimiento tributario y su relación con el deudor principal.

Responsabilidad Solidaria: Definición y Características

Concepto Legal

La responsabilidad solidaria implica que Hacienda puede dirigirse indistintamente contra el deudor principal o contra el responsable solidario desde el primer momento, sin necesidad de intentar el cobro previamente al obligado principal.

Supuestos del Artículo 42 LGT

El artículo 42 de la LGT establece los casos de responsabilidad solidaria, entre los que destacan (para un análisis completo del procedimiento de derivación, consulte nuestra guía definitiva):

a) Causantes o colaboradores activos en infracciones tributarias

Responden solidariamente quienes sean causantes o colaboren activamente en la realización de una infracción tributaria. Esta categoría incluye asesores fiscales, gestores o cualquier tercero que participe conscientemente en el fraude.

b) Sucesores en actividad empresarial (artículo 42.1.c LGT)

Las personas o entidades que continúen o sucedan en la actividad empresarial responden solidariamente de las obligaciones tributarias derivadas del ejercicio de dicha actividad del anterior titular, hasta el límite del valor de mercado de los bienes o derechos adquiridos.

c) Integrantes de la administración concursal y liquidadores

Responden solidariamente cuando, existiendo bienes o derechos suficientes, no soliciten de inmediato el pago de deudas tributarias devengadas con anterioridad.

d) Agentes y comisionistas

Por las obligaciones tributarias derivadas de los actos o contratos en que intervengan en nombre y por cuenta del obligado tributario.

Características Distintivas de la Responsabilidad Solidaria

- Exigibilidad inmediata: Hacienda puede reclamarle sin agotar la vía del deudor principal

- Alcance total: Responde por la totalidad de la deuda, no solo por una parte

- Sin orden de prelación: No existe preferencia entre deudor principal y responsable solidario

- Prescripción compartida: Los actos que interrumpen la prescripción afectan a todos los obligados

Responsabilidad Subsidiaria: Definición y Características

Concepto Legal

La responsabilidad subsidiaria se caracteriza por su carácter subordinado: Hacienda solo puede dirigirse contra el responsable subsidiario después de haber declarado fallido al deudor principal. Es, por tanto, una responsabilidad de segundo grado.

Supuestos del Artículo 43 LGT

El artículo 43 de la LGT regula los casos más relevantes de responsabilidad subsidiaria, especialmente importantes para administradores sociales:

a) Administradores de sociedades (artículo 43.1.a LGT)

Responden subsidiariamente de las deudas tributarias de la sociedad:

- Los administradores de hecho o de derecho

- Cuando no hubieran realizado los actos necesarios de su incumbencia para el cumplimiento de las obligaciones tributarias

- Hubieran consentido el incumplimiento por quienes dependan de ellos

- Hubieran adoptado acuerdos que lo hicieran posible

b) Administradores tras cese o disolución (artículo 43.1.b LGT)

Los administradores responden subsidiariamente por las obligaciones tributarias pendientes de sociedades que cesen en su actividad, cuando:

- No hubieran hecho lo necesario para el cumplimiento

- Exista imposibilidad de satisfacer la deuda por la sociedad

c) Administradores concursales y liquidadores de sociedades

Por las deudas tributarias devengadas durante el ejercicio del cargo si no actuaron con la diligencia debida.

Características Distintivas de la Responsabilidad Subsidiaria

- Exigibilidad diferida: Solo tras declarar fallido al deudor principal

- Orden de prelación estricto: Primero el deudor principal, después el subsidiario

- Procedimiento previo obligatorio: Hacienda debe agotar el procedimiento de apremio

- Prescripción independiente: El plazo de prescripción puede variar respecto al deudor principal

Tabla Comparativa: Solidaria vs Subsidiaria

| Criterio | Responsabilidad Solidaria | Responsabilidad Subsidiaria |

|---|---|---|

| Base legal | Artículo 42 LGT | Artículo 43 LGT |

| Momento de exigibilidad | Inmediata desde el inicio | Solo tras declarar fallido al deudor principal |

| Orden de prelación | No existe orden (indistinto) | Obligatorio: 1º deudor, 2º subsidiario |

| Procedimiento previo | No es necesario agotar vía contra deudor principal | Obligatorio: apremio + declaración de fallido |

| Gravedad de conducta | Mayor participación activa (coautores, sucesores) | Conducta pasiva (omisión diligencia) |

| Prescripción | Compartida con deudor principal | Independiente (puede diferir) |

| Posibilidad de embargo inmediato | SÍ | NO (hasta declaración fallido) |

| Supuestos típicos | Causantes infracciones, sucesión empresa, concursales | Administradores por falta diligencia |

| Urgencia defensiva | MÁXIMA - Actuación inmediata | ALTA - Tiempo de preparación |

Consecuencias Prácticas de Cada Modalidad

Si es Declarado Responsable Solidario

Las consecuencias son inmediatas y graves:

1. Embargo sin previo aviso al deudor principal

Hacienda puede embargar sus cuentas bancarias, inmuebles o cualquier activo de su titularidad sin necesidad de intentar previamente el cobro al deudor principal.

2. Procedimiento de apremio directo

Una vez notificada la derivación de responsabilidad solidaria, si no paga o aporta garantías, se inicia directamente el procedimiento ejecutivo contra su patrimonio.

3. Imposibilidad de alegar “cobren primero al deudor”

El argumento de que Hacienda debe dirigirse primero contra el deudor principal no es válido en la responsabilidad solidaria.

Si es Declarado Responsable Subsidiario

Las consecuencias son graves, pero diferidas:

1. Plazo de respiro para preparar la defensa

Hacienda debe agotar previamente la vía ejecutiva contra el deudor principal, lo que proporciona tiempo para preparar alegaciones sólidas y documentación defensiva.

2. Posibilidad de probar solvencia del deudor principal

Puede defenderse demostrando que el deudor principal tiene patrimonio suficiente para atender la deuda, evitando así la derivación.

Implicaciones en el Procedimiento de Derivación

Procedimiento para Responsabilidad Solidaria

- Inicio del procedimiento: Hacienda notifica la propuesta de derivación (trámite de audiencia)

- Plazo de alegaciones: 15 días para presentar alegaciones

- Resolución: Acuerdo de derivación (recurrible)

- Exigibilidad inmediata: Liquidación y apremio simultáneos al deudor principal

Procedimiento para Responsabilidad Subsidiaria

- Procedimiento de apremio contra deudor principal

- Declaración de fallido del deudor: Requisito imprescindible

- Inicio del procedimiento de derivación: Solo tras declaración fallido

- Propuesta y alegaciones: 15 días para alegaciones

- Resolución: Acuerdo de derivación

- Exigibilidad: Solo entonces se puede ejecutar contra el subsidiario

Para dominar los tiempos, recursos y alegaciones, consulta paso a paso cómo se tramita el expediente en nuestro artículo especializado: El Procedimiento de Derivación: plazos y pasos críticos

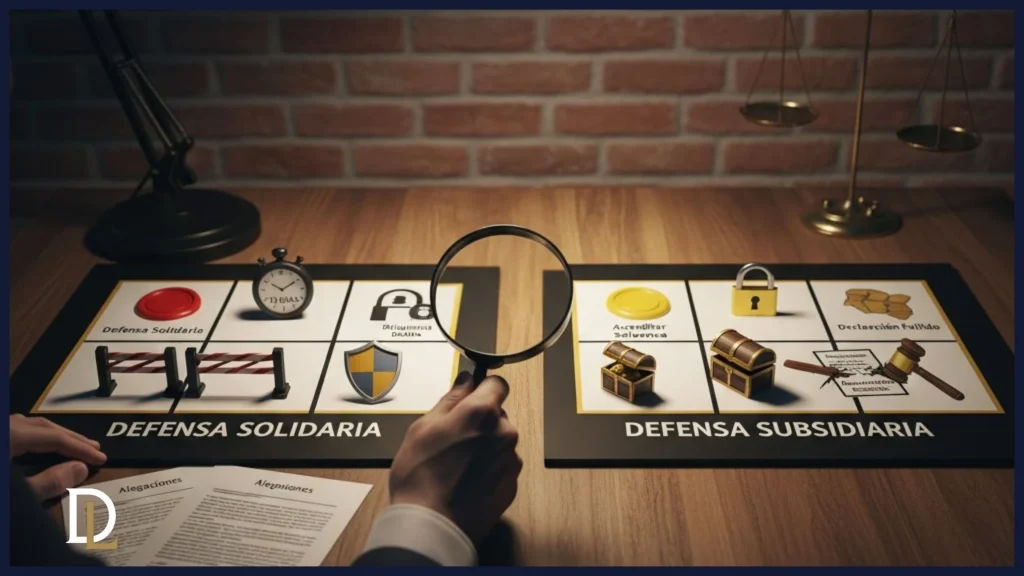

Estrategias de Defensa Diferenciadas

Cada modalidad de responsabilidad requiere una estrategia defensiva específica. Para un análisis detallado del procedimiento completo de derivación y las mejores prácticas defensivas, consulte nuestra guía definitiva.

Defensa frente a Responsabilidad Solidaria

1. Negar la existencia del presupuesto legal

Demostrar que no se cumple ninguno de los supuestos del artículo 42 LGT (no hubo colaboración activa, no existió sucesión empresarial real, etc.).

2. Acreditar diligencia y ausencia de culpa

Probar que actuó diligentemente y que no tuvo participación consciente en el incumplimiento tributario.

3. Limitación cuantitativa

En casos de sucesión empresarial (art. 42.1.c LGT), demostrar que el valor de mercado de lo adquirido es inferior a la deuda reclamada.

4. Prescripción de la acción

Alegar la prescripción del derecho de la Administración a declarar la responsabilidad.

Defensa frente a Responsabilidad Subsidiaria

1. Demostrar diligencia debida del administrador

Aportar toda la documentación que pruebe que cumplió diligentemente sus obligaciones: presentación de autoliquidaciones, solicitud de aplazamientos, actas de órganos sociales, etc.

2. Acreditar solvencia del deudor principal

Probar que la sociedad tiene patrimonio suficiente para hacer frente a la deuda, impidiendo la declaración de fallido.

3. Impugnar la declaración de fallido

Recurrir formalmente la declaración de insolvencia del deudor principal, aportando información patrimonial actualizada.

4. Alegar inexistencia de culpabilidad

Demostrar que el incumplimiento se debió a causas ajenas a su control (crisis sobrevenida, impagos de terceros, etc.) y que se adoptaron medidas para evitarlo.

5. Prescripción

En responsabilidad subsidiaria, el plazo de prescripción para derivar puede ser diferente al del deudor principal, especialmente si se produjeron interrupciones solo frente a este último.

Casos Prácticos y Jurisprudencia Relevante

Caso 1: Responsabilidad Solidaria por Sucesión Empresarial

Hechos: Una empresa adquiere el fondo de comercio de otra que cesa su actividad. Hacienda deriva solidariamente las deudas tributarias pendientes.

Defensa exitosa: Se demostró que el valor real de mercado de los activos adquiridos era muy inferior al declarado, limitando la responsabilidad al valor probado (Sentencia del Tribunal Supremo, Sala Tercera, de 10 de julio de 2019).

Caso 2: Responsabilidad Subsidiaria de Administrador

Hechos: Administrador de sociedad que cesa actividad sin liquidar deudas tributarias. Hacienda deriva subsidiariamente tras declarar fallida la sociedad.

Defensa exitosa: El administrador acreditó haber presentado todas las autoliquidaciones, solicitado aplazamientos y promovido la disolución cuando la situación era ya irreversible, demostrando diligencia debida (Sentencia Tribunal Supremo, Sala Tercera, de 15 de marzo de 2018).

Caso 3: Diferencia crítica en timing

Situación: Dos administradores de una misma sociedad reciben derivaciones distintas. Uno es declarado responsable solidario por colaborar activamente en una infracción (artículo 42.1.a LGT), mientras el otro es declarado subsidiario por omisión de diligencia (artículo 43.1.a LGT).

Resultado: Hacienda embarga inmediatamente las cuentas del responsable solidario, mientras el subsidiario dispone de varios años hasta que se declara fallida la sociedad, tiempo que aprovecha para preparar una defensa documental exhaustiva y, finalmente, logra anular la derivación.

Para conocer más casos de éxito en defensa frente a derivaciones, visite nuestra sección especializada.

Prescripción: Diferencias Críticas

Prescripción en Responsabilidad Solidaria

El plazo para declarar la responsabilidad solidaria es el mismo que para exigir la deuda principal: 4 años desde el día siguiente a la finalización del plazo para presentar la autoliquidación o declaración.

Importante: Los actos de interrupción de la prescripción realizados frente al deudor principal (requerimientos, providencias de apremio) también interrumpen el plazo frente al responsable solidario.

Prescripción en Responsabilidad Subsidiaria

En la responsabilidad subsidiaria, el cómputo es más complejo:

- El plazo para derivar la responsabilidad también es de 4 años

- Pero este plazo se cuenta desde la finalización del plazo de pago en periodo voluntario de la liquidación

- Los actos interruptivos frente al deudor principal no afectan automáticamente al responsable subsidiario

Esta diferencia es crucial: puede ocurrir que haya prescrito la acción para derivar la responsabilidad subsidiaria aunque no haya prescrito la deuda principal. Para profundizar en este aspecto crítico, consulte nuestra guía completa sobre derivación de responsabilidad.

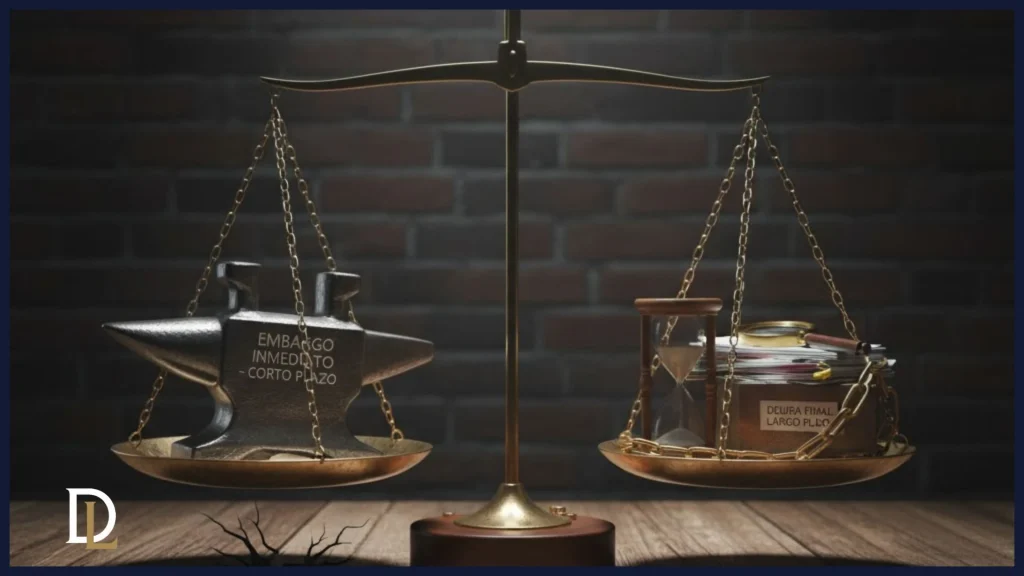

¿Cuándo es Más Grave Una u Otra?

La Responsabilidad Solidaria es Más Grave en el Corto Plazo

Si le preocupa la urgencia y la inmediatez del riesgo patrimonial, la responsabilidad solidaria es indudablemente más grave:

- Riesgo de embargo inmediato

- Imposibilidad de dilación temporal

- Necesidad de actuación defensiva urgente

- Mayor presión negociadora de Hacienda

La Responsabilidad Subsidiaria Puede Ser Más Grave a Largo Plazo

Sin embargo, la responsabilidad subsidiaria puede resultar igual o más gravosa en términos finales:

- Alcance cuantitativo idéntico (deuda íntegra)

- Mayor dificultad probatoria (demostrar diligencia histórica)

- Menos jurisprudencia favorable que en solidaria

- Estigma reputacional prolongado

Conclusión: Ambas modalidades son igualmente graves en cuanto a la cuantía y consecuencias patrimoniales finales. La principal diferencia radica en el timing y la estrategia defensiva aplicable.

Preguntas Frecuentes (FAQ)

¿Puede Hacienda cambiar una derivación subsidiaria a solidaria?

No. El tipo de responsabilidad (solidaria o subsidiaria) viene determinado por el supuesto legal aplicable (artículo 42 o 43 LGT). Hacienda debe calificar correctamente desde el inicio. Si califica erróneamente una responsabilidad como solidaria cuando debía ser subsidiaria, este es un motivo de nulidad del acto administrativo.

¿Puedo negociar un aplazamiento si me han derivado responsabilidad solidaria?

Sí, puede solicitar un aplazamiento o fraccionamiento de la deuda derivada, igual que cualquier deudor. No obstante, deberá aportar garantías (aval bancario, hipoteca, etc.) si el importe supera los umbrales establecidos reglamentariamente. La derivación de responsabilidad solidaria no le priva del derecho a aplazar.

Si soy administrador de una sociedad inactiva, ¿me pueden derivar responsabilidad?

Sí. De hecho, las sociedades sin actividad son uno de los supuestos más frecuentes de derivación subsidiaria (artículo 43.1.b LGT). Hacienda considera que el cese de actividad sin liquidar las deudas tributarias constituye falta de diligencia del administrador.

¿Es posible que me deriven ambas responsabilidades simultáneamente?

No en el mismo procedimiento, pero sí por deudas diferentes. Por ejemplo, puede ser responsable solidario de una deuda por sucesión empresarial (art. 42.1.c) y subsidiario de otra deuda como administrador (art. 43.1.a). Cada derivación debe fundamentarse en un supuesto legal específico.

¿Qué ocurre si hay varios responsables solidarios o subsidiarios?

En ambos casos, cada responsable responde por la totalidad de la deuda, sin perjuicio del derecho de repetición entre corresponsables. Hacienda puede dirigirse contra cualquiera de ellos por el total. Si uno paga, los demás quedan liberados, pero quien pagó puede reclamar a los demás su parte proporcional.

¿Cuánto tiempo tengo para recurrir una derivación de responsabilidad?

Dispone de 1 mes para interponer recurso de reposición o 2 meses para reclamación económico-administrativa (ambos plazos desde la notificación). Es crucial actuar dentro de estos plazos. Un recurso fuera de plazo será inadmitido, perdiendo la oportunidad de defensa. Contacte inmediatamente con nuestro equipo especializado.

¿La responsabilidad se transmite a los herederos?

Sí. Tanto la responsabilidad solidaria como la subsidiaria se transmiten a los herederos del responsable, aunque limitada al valor de los bienes heredados (responsabilidad intra vires hereditatis). Los herederos responden con el patrimonio heredado, no con su patrimonio personal propio.

¿Puedo evitar una derivación dimitiendo como administrador?

No automáticamente. Dimitir como administrador no le exime de la responsabilidad por deudas tributarias generadas durante su mandato. Para evitar derivaciones futuras, es fundamental:

- Dimitir formalmente ante notario

- Inscribir el cese en el Registro Mercantil

- Comunicar fehacientemente el cese a Hacienda

- Asegurar que la sociedad está al corriente de pagos

Incluso dimitiendo correctamente, puede ser derivado por deudas del periodo en que fue administrador.

Conclusión: Conocer la Diferencia Puede Salvar su Patrimonio

La distinción entre responsabilidad solidaria y subsidiaria no es una sutileza jurídica: es una diferencia determinante que afecta directamente a la estrategia defensiva, el timing de actuación y las posibilidades reales de éxito en la protección de su patrimonio.

Puntos Clave para Recordar

- Responsabilidad solidaria = Riesgo inmediato: Hacienda puede embargar desde el primer día

- Responsabilidad subsidiaria = Riesgo diferido: Solo tras declarar fallido al deudor principal

- Ambas son igualmente graves en cuanto a la cuantía final exigible

- La estrategia defensiva debe adaptarse al tipo de responsabilidad notificada

- El tiempo de reacción es crítico: 15 días de alegaciones en ambos casos

- La prescripción funciona de forma diferente en cada modalidad

No Espere a Recibir la Notificación

La mejor defensa frente a derivaciones de responsabilidad es la prevención. En Derivum Legal ayudamos a empresarios y administradores a:

- Auditar riesgos fiscales antes de que Hacienda actúe

- Documentar la diligencia debida de forma defensiva

- Estructurar operaciones societarias minimizando riesgos de derivación

- Implementar protocolos de cumplimiento tributario

¿Ha Recibido una Derivación de Responsabilidad?

Si ha recibido una notificación de derivación de responsabilidad, cada día cuenta. Los plazos son improrrogables y la estrategia debe diseñarse inmediatamente.

En Derivum Legal somos especialistas en defensa frente a la Agencia Tributaria. Hemos logrado anular o reducir sustancialmente derivaciones de responsabilidad por más de 50 millones de euros en los últimos años.

Nuestro Proceso de Actuación Inmediata

- Análisis urgente de su notificación (primeras 24 horas)

- Estrategia defensiva personalizada (tipo de responsabilidad, viabilidad, documentación)

- Presentación de alegaciones (redacción jurídica especializada)

- Seguimiento del procedimiento hasta resolución definitiva

- Vía judicial si es necesario (contencioso-administrativo)

Herramientas relacionadas

- Test de Riesgo de Derivación: Evalúa en 2 minutos si Hacienda puede exigirte personalmente las deudas de tu sociedad.

Conozca más sobre nuestros servicios especializados en defensa tributaria y casos de éxito en protección patrimonial frente a Hacienda.

Contenido relacionado: Si desea comprender mejor los conceptos fundamentales, consulte nuestra guía ¿Qué es la derivación de responsabilidad tributaria? y nuestra guía definitiva sobre derivación de responsabilidad tributaria.

Enric Hernández

Abogado especialista en derivacion tributaria

Articulos relacionados

¿Necesitas asesoramiento especializado?

Nuestro equipo de abogados expertos en derivación de responsabilidad tributaria puede ayudarte a proteger tu patrimonio.